Как в программе 1С Бухгалтерия 8.3 сформировать книгу доходов и расходов?

Для организаций, работающих на упрощенной системе налогообложения, в программе 1С 8.3 Бухгалтерия предприятия 3.0 реализована возможность автоматического заполнения Книги Учета Доходов и Расходов (КУДиР) на основании первичных документов. Помимо автоматического заполнения в программе также существует возможность заполнить отчет вручную.

Настройка КУДиР в 1С

Важно знать, что при составлении отчета используются данные регистров накопления «Книга учета доходов и расходов (Раздел I, II,III,IV)» - для каждого раздела обособленно.

Для организаций, где налоговая база определяется по формуле доходы минус расходы, напомним, что порядок признания расходов определяется в регистре Учетная политика, на закладке УСН:

Учет доходов

Таким образом, если, например, мы отражаем в программе поступление денежных средств на расчетный счет организации, то доход автоматически отражается в КУДиР.

Пример 1:

- 01.2016 - Поступило на р/с организации 50000 рублей от Контрагента:

- Была сформирована Книга Учета Доходов и Расходов за 2016 год.

Для составления Книги Учета Доходов и Расходов в форме отчета, необходимо перейти в меню Отчеты – УСН – Книга доходов и расходов УСН:

Учет расходов

Что касается расходов: в первую очередь, здесь необходимо помнить о порядке признания расходов (настройка учетной политики).

Пример 2.

- 01.2016 года были списаны средства на оплату поставщику:

- Сформирована КУДиР за 2016 год:

Как видим, столбец 5 «Расходы, учитываемые при исчислении налоговой базы» пуст. При этом, помним, что согласно порядка признания расхода – прежде, чем будет признан расход в виде оплаты поставщику, должна быть произведена поставка.

- 01.2016 – был получен товар по предоплате на сумму 11 200 рублей:

- Сформирована КУДиР:

Как видим, в КУДиР была включена стоимость поступившего товара. Входной НДС, при этом, выведен отдельной строкой.

Пример 3.

Что будет, если из предыдущего примера будет исключена предоплата?

- 01.2016 года – поступил материал от поставщика на сумму 4000 рублей. Сформирована КУДиР за 2016 год:

- 01.2016 года – оплачено поставщику 3000 рублей за полученный материал. Сформирована КУДиР:

В данном примере мы в очередной раз видим, что запись в Книге Учета Доходов и Расходов появляется только в случае соблюдения последовательности признания расходов.

Что делать если запись не попадает в КУДиР или книга не заполняется?

Помимо приведенного выше алгоритма работы программы, следует также заметить, что последовательность проведения документов тоже играет роль. То есть, если в первую очередь в системе была отражена поставка, а затем оплата «задним числом», то требуется перепроведение документов поставки, например, чтобы запись появилась в КУДиР (это касается только несоблюдения последовательности внесения документов в систему, либо корректировки сумм документов).

Если говорить об основных средствах и нематериальных активах, то соответствующие записи появятся в КУДиР только после ввода в эксплуатацию ОС или принятия к учету НМА.

Что касается записей, которые появляться в отчете не должны, здесь могут быть различные варианты, например:

- также не соблюдена последовательность проведения документов

- некорректно были использованы документы для отражения хозяйственной операции (подразумевается, что документ не должен быть использован для данной операции, либо вид операции в документе должен быть другим)

- неверно настроена учетная политика

Внесение записей в КУДиР вручную

Для внесения записей в Книгу Учета Доходов и Расходов вручную используем документ Записи книги доходов и расходов УСН (меню Операции – УСН – Записи книги доходов и расходов УСН).

Пример 4.

- 04.2016 отразим вручную поступление денежных средств в кассу организации по ПКО:

- Сформируем КУДиР, обратим внимание на второй квартал:

Запись отражена в КУДиР.

По материалам: programmist1s.ru

Книга учета доходов и расходов (КУДиР) выступает обязательным элементом для любой организации, пользующейся упрощенной системой налогообложения.

Где в 1С КУДиР и как она заполняется?

Доступ к рассматриваемой книге в программе 1С версии 8.3 осуществляется через раздел «Отчеты» — «Отчеты по УСН» — «Книга доходов и расходов УСН». После этого пользователь оказывается в новом окне, открытом для внесения данных.

Заполнение книги ведется поквартально, причем в автоматическом режиме. Формирование книги делается на конец года для последующей передачи в налоговые органы вместе с бухгалтерской отчетностью.

В состав КУДиР входит несколько разделов:

- Отражение доходов и расходов ведется в течение календарного года поквартально;

- Расходы на основные средства и нематериальные активы;

- Расчет сумм убытков;

- Отражение сумм, позволяющих снизать размер налогообложения.

Основными источниками данных для КУДиР выступают документы поступления и реализации товаров и услуг.

Учитывать требуется тот факт, что отражение в книге находят только те позиции, по которым реализация уже оплачена покупателем. Кроме того, для выполнения операций в конце квартала необходимо установить необходимый набор настроек и завершить все положенные по окончанию месяца регламентные операции.

Настройка формирования КУДиР в 1С

Перед тем, как приступить к созданию книги, необходимо ввести в систему необходимые настройки учета. В случае неправильно заданных исходных данных политики не исключены ошибки в формировании КУДиР.

Для этого необходимо перейти в раздел «Главное» — «Организации» (выбрать нужную) — «Учетная политика». Практика показывает, что в 90% всех случаев, когда возникают проблемы с формированием КУДиР и правильностью ее заполнения, ошибки связаны с неправильными параметрами учетной политики.

Для объекта налогообложения «доходы и расходы» появляется активная кнопка «Признание расходов». Ее и требуется нажать.

Вместе с общими настройками имеется возможность задать параметры и для печати книги. Далее необходимо вернуться к самой КУДиР, где уже внутри документа выбрать «Показать настройки». Пользователю открывается окно следующего содержания:

Наибольший интерес из предложенных вариантов представляет флажок «Выводить расшифровки». Его активация позволяет пользователю в случае необходимости видеть, какой из документов в системе стал основой для формирования конкретной записи в КУДиР. Что касается остальных вариантов настроек, то они призваны только трансформировать внешний вид книги в соответствии с требованиями различных налоговых служб.

Коррективы записей КУДиР в 1С

Формирование книги происходит в автоматическом режиме, но в отдельных ситуациях может возникнуть ситуация, при которой необходимо в ручном режиме внести какие-либо корректировки. Программа 1С позволяет сделать подобные манипуляции. Реализован механизм через документ «Записи книги учета доходов и расходов (УСН)».

Доступ к нему осуществляется через раздел «Операции» — «УСН» — «Создать». После этого открывается новая форма для внесения данных.

В состав документа корректировки включается три раздела:

- Корректировка доходов и расходов;

- Корректировка расходов на покупку основных средств;

- Корректировка расходов на нематериальные активы.

В случаях, когда имеется несколько организаций, в шапке требуется указать искомый вариант. После того, как документ создан и проведен, внесенные в нем данные отражаются в КУДиР.

УСН: признание доходов и расходов (1С Бухгалтерия 8.3, редакция 3.0)

2016-12-08T11:39:01+00:00Сегодня разберём тему, вызывающую, пожалуй, наибольшее число вопросов от начинающих (и не только) бухгалтеров - порядок признания доходов и расходов при упрощенной системе налогообложения (УСН) в семействе программ 1С:Бухгалтерия 8.

Примеры будем рассматривать в 1С:Бухгалтерия 8.3 (редакция 3.0). Но в "двойке" всё работает аналогично.

Небольшой экскурс в теорию

Нас интересует заполнение книги доходов и расходов (КУДИР). В этой замечательной книге:

- графа 4 - это колонка "Доходы всего"

- графа 5 - это "Принимаемые доходы"

- графа 6 - это колонка "Расходы всего"

- графа 7 - это "Принимаемые расходы"

Нас прежде всего интересуют графы 5 и 7. Именно они влияют на размер уплачиваемого нами единого налога.

Есть два основных режима на "упрощёнке":

- доходы (графа 5)

- доходы (графа 5) минус расходы (графа 7)

Для расчёта единого налога в первом случае мы просто умножаем величину доходов на 6%, а во втором разницу между доходами и расходами умножаем на 15%.

Вкратце это всё.

Правильно посчитать доходы и расходы - это и есть самая трудная задача. Уже исходя из самого наличия четырёх колонок "доходы всего" и "доходы принимаемые", "расходы всего" и "расходы принимаемые" выходит, что не все доходы и расходы можно брать для расчёта налога.

Нужно уметь правильно определять момент признания дохода или расхода. При УСН для этого в обязательном порядке используется кассовый метод .

При кассовом методе датой получения дохода признаётся день поступления средств на счета в банках или в кассу. Причём неважно - аванс это или оплата. Деньги пришли - доход получен, а следовательно сразу попадает в графы 4 и 5.

Как видите, с доходами всё крайне просто. Любое поступление денег (в кассу или на расчётный счёт) попадает в общие и признаваемые доходы, с которых нужно уплачивать налог.

С расходами всё несколько сложнее.

Для признания расходов на приобретение материалов - нужно отразить факт их поступления и оплаты.

Для признания расходов на оплату оказанных нам услуг - нужно отразить факт их оказания и оплаты.

Для признания расходов на приобретение товаров для последующей перепродажи - нужно отразить факт их поступления, оплаты и реализации.

Для признания расходов на оплату труда - нужно отразить факт её начисления и оплаты.

При оплате через авансовые отчёты - помимо вышеперечисленных условий требуется отразить факт выдачи денег подотчётному лицу.

Как видите, для многих из перечисленных ситуаций есть сразу несколько условий признания расхода. И эти условия могут выполняться в различном порядке. При том моментом признания расхода будет считаться последнее из выполненных условий .

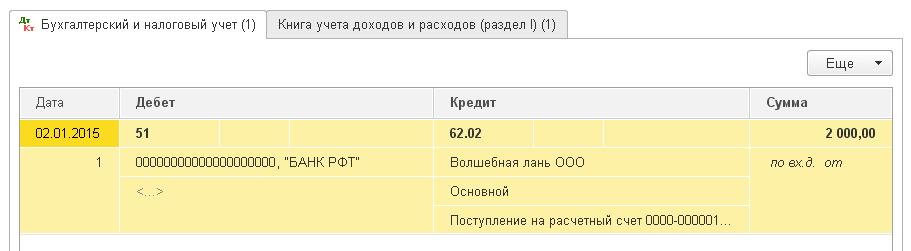

Аванс от покупателя по банку

Покупатель перечислил нам деньги на расчётный счёт в счёт предоплаты (аванс). Согласно нашему предположению (кассовый метод) эта сумма сразу попадёт в "Доходы всего" (графа 4) и "Доходы учитываемые" (графа 5):

поступление по банку -> графа 4 + графа 5

Оформляем выписку (поступление на расчётный счёт) на 2000 рублей от покупателя ООО "Волшебная Лань":

Проводим и открываем проводки документа (кнопка ДтКт). Видим, что сумма оплаты отнеслась на 62.02 - всё верно, ведь это аванс:

Тут же переходим на вторую закладку "Книга учета доходов и расходов". Именно здесь суммы оплаты разносятся (или не разносятся) по графам КУДИР. Видим, что поступившие 2000 рублей попали сразу в 4 и 5 графы:

Аванс от покупателя по кассе

С кассой всё аналогично банку. Покупатель внёс деньги в кассу в качестве предоплаты (аванс). Согласно нашему предположению (кассовый метод) эта сумма сразу попадёт в графы 4 и 5:

поступление по кассе -> графа 4 + графа 5

Оформляем приходный кассовый ордер (поступление наличных) от покупателя "Свергуненко М. Ф." на сумма 3000 рублей:

Проводим документ и переходим к его проводкам (кнопка ДтКт). Видим, что сумма оплаты отнеслась на 62.02 - всё верно, ведь это аванс:

Тут же переходим на закладку "Книгу учета доходов и расходов" и видим, что наша сумма целиком попала в графы 4 и 5:

Оплата поставщику за оказанные услуги

Переходим к расходам. Тут всё интереснее. Но не в случае с оплатой оказанных нам услуг. Нам достаточно ввести в программу акт об оказании услуг и его оплату, тогда сам акт (согласно кассовому методу) не сделает никаких отметок в графах КУДИР, а вот выписка по банку сразу разнесёт сумму оплаты по графам 6 и 7:

акт об оказании услуг -> ничего не сделает

оплата по банку -> графа 6 + графа 7

Вносим в программу акт об оказании услуг от поставщика "Аэрофлот" на сумма 2500:

Проводим документ и переходим к его проводкам (кнопка ДтКт). Видим, что затраты (26 счёт) отнеслись на 60.01 - всё верно:

Закладки "Книга учёта доходов и расходов" мы не видим, что и означает, что указанные 2500 не попали ни в одну из граф КУДИР. Идём дальше.

Вносим следующим днём выписку об оплате оказанных нам услуг:

Проводим выписку и смотрим её проводки. Видим, что сумма оплаты отнеслась на 60.01:

Тут же переходим на закладку "Книга учета доходов и расходов" и видим, что оплаченные 2500, наконец, попали в графы 6 и 7:

Аванс поставщику в счёт оказания услуг

А что если мы сделали поставщику предоплату за оказанные услуги (аванс)? И уже затем оформили акт об оказании услуг. Схематично это будет выглядеть так:

оплата по банку -> заполнит графу 6

акт об оказании услуг -> заполнит графу 7

Внесём в программу выписку по банку (наш аванс поставщику) на сумму 4500:

Проведём документ и откроем его проводки (кнопка ДтКт). Видим, что сумма попала на 60.02 - всё верно, ведь это аванс:

Тут же перейдём на закладку "Книгу учета доходов и расходов" и увидим, что сумма аванса попала только в графу 6:

И это правильно. Согласно кассовому методу в графу 7 (принимаемые расходы) мы сможем взять эту сумму только после внесения акта об оказании услуг. Сделаем это.

Внесём в программу акт об оказании услуг следующим днём:

Проведём документ и посмотрим проводки:

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты наконец попала в седьмую графу:

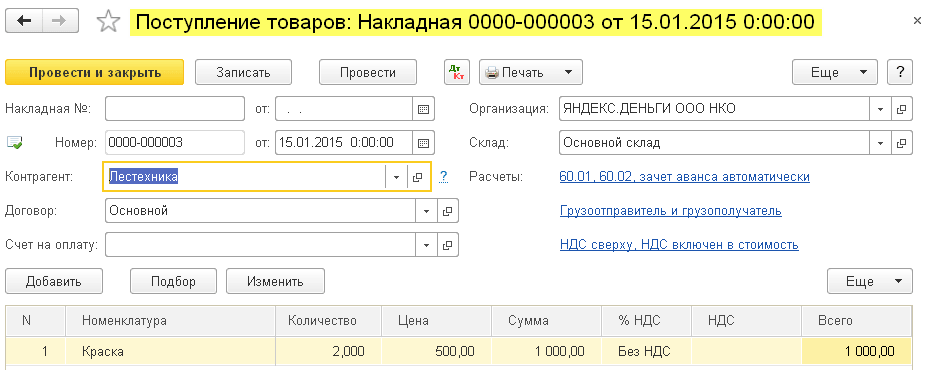

Оплата поставщику за материалы

Важно!

Далее будем рассуждать так. У нас кассовый метод. Вначале было поступление материалов, затем оплата по банку. Очевидно именно оплата по банку (так как поступление уже было) создаст записи по графам 6 и 7. Схематично это будет так:

поступление материалов -> ничего не создаст

оплата по банку за материалы -> заполнит графу 6 и графу 7

Внесём в программу поступление материалов на сумму 1000 рублей:

Видим, что рядом с проводками не появилась закладка "Книга учета доходов и расходов". Это значит, что документ поступления материалов в данном случае не создал записей ни по одной из граф КУДИР.

Внесём выписку об оплате материалов следующим днём:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на вкладку "Книга учета доходов и расходов" и увидим, что документ заполнил графы 6 и 7:

Аванс поставщику в счёт поставки материалов

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - .

В данном случае вначале следует оплата, затем поступление материалов. Согласно логике кассового метода полное признание расходов (графа 7) будет возможно лишь после оформление обоих документов. Схематично это будет так:

оплата по банку в счёт поставки материалов -> заполнит графу 6

поступление материалов -> заполнит графу 7

Внесём в программу выписку об о предоплате за материалы на 3200 рублей:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что выписка заполнила пока только графу 6 (расходы всего):

Для заполнения седьмой графы недостаёт документа поступление материалов. Оформим его:

Проводим документ и смотрим его проводки (кнопка ДтКт):

Тут же переходим на закладку "Книга учета доходов и расходов" и видим, что документ поступление материалов заполнил недостающую графу 7:

Оплата поставщику за товары

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - .

В целом порядок признания расходов на закупку товаров для реализации похож на ситуацию с поступлением материалов - тут также требуется поступление и оплата. Но дополнительным (третьим) требованием является то, что расходы признаются только по мере реализации купленных товаров .

Схематично наша схема будет такой:

поступление товаров -> ничего не заполняет

оплата товаров по банку -> заполняет графу 6

реализация оплаченных товаров -> заполняет графу 7

Внесём в программу поступление товаров на сумму 31292 рубля:

Проведём документ и откроем его проводки (кнопка ДтКт):

Видим, что закладка "Книга учёта доходов и расходов" отсутствует, а значит документ ничего не записал в графы КУДИР.

Внесём выписку об оплате товаров поставщику:

Проведём документ и откроем его проводки:

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты попала в расходы всего (графа 6). В седьмую графу (расходы принятые) эта сумма будет попадать по мере реализации товара.

Предположим, что весь товар продан. Оформим его реализацию:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты, наконец, попала в седьмую графу:

Аванс поставщику за товары

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - .

Тут всё аналогично оплате поставщику за товары (предыдущий пункт). За исключением того, что сумма оплаты попадет в шестую графу первым же документом (выписка по банку). Схема будет такой:

оплата товаров по банку -> заполнит графу 6

поступление товаров -> ничего не заполнит

реализация оплаченных товаров -> заполнит графу 7

Оплата поставщику через авансовый отчёт

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - .

Если в любой из описанных выше ситуаций заменить оплату по банку на оплату через подотчётное лицо - всё будет работать точно также.

Но есть нюанс. Главное условие для того, чтобы взялись расходы, оплаченные по авансовому отчёту (помимо перечисленных выше) - это собственно выдача денег подотчётному лицу (расходный кассовый ордер).

Именно документом РКО будет заполнена графа 6.

Графа 7 же заполнится при наступлении следующих дополнительных условий: авансовый отчёт + (акт об оказании услуги или поступление материала или поступление товара и его продажа). Причём эта графа заполнится документом наиболее поздним по дате.

Выплата заработной платы

Для заполнения граф 6 и 7 необходимо наличие сразу двух документов: начисление и выплата зарплаты.

Схема 1:

начисление зарплаты -> ничего не заполнит

выдача зарплаты (РКО) -> заполнит графу 6 и графу 7

Схема 2:

выдача зарплаты до начисления (РКО) -> заполнит графу 6

начисление зарплаты -> заполнит графу 7

Мы молодцы, на этом всё

Кстати, на новые уроки...

С уважением, Владимир Милькин (преподаватель и разработчик

3.0 для организаций, ведущих учет по УСН, помимо ручного ввода данных, предоставлена возможность заполнения КУДиР (Книга учета доходов и расходов) в автоматическом режиме по введенным в программу документам.

КУДиР представляет собой отчет, в котором собирается информация из регистров накопления и распределяется по разделам книги.

Выбор параметров по порядку признания расходов задается на вкладке «УСН» в разделе «Налоги и отчеты», причем налоговая база должна определяться по типу доход минус расход:

При формировании документов «Поступление на расчетный счет» в книге автоматически создается запись о полученном доходе. Рассмотрим на примере поступление оплаты на р/с организации от покупателя:

После проведения документа сформируется запись в регистре КУДиР.

Проверим это. Заходим на вкладку меню «Отчеты» раздел «УСН» и раскроем пункт «Книга доходов и расходов»:

Как видим, запись отражается в 1 разделе книги. По учету расходов не забываем о порядке признания расходов, указанном в учетной политике организации. Рассмотрим на примере: по договору поставки списываем авансовый платеж поставщику за последующую поставку товара с р/с:

5 колонка «Расходы, учитываемые при исчислении налоговой базы» не заполнена. Необходимо помнить, чтобы авансовая оплата поставщику числилась в расходе, должно быть отражено поступление и последующая реализация товара.

Регистрируем в программе накладную от поставщика, реализацию покупателю, после чего в 5 колонке книги отразится сумма, соответствующая поставке с выделением НДС отдельной строчкой:

Рассмотрим еще один пример. Оприходованы поступившие материалы без предоплаты. Сформируем книгу и проверим запись. Ее нет:

Оплачиваем поставщику некоторую сумму за поставку и еще раз формируем книгу:

Делаем вывод, что расход будет признан и отражен в книге учетов доходов и расходов только при соблюдении последовательности действий и проведения документов.

Рассмотрим случай, при котором запись о реализации не попадет в КУДиР. Если сначала в программе оформлена была реализация, а впоследствии внесли оплату предыдущим числом. Для отражения в книге доходов и расходов требуется перепровести документ продажи (реализацию). Это имеет отношение к внесению документов или корректировок. Записи по основным средствам и нематериальным активам отразятся в книге только по принятию к учету НМА и вводу в эксплуатацию.

В отчете возможно появление ошибок, причиной может быть:

проведение документов не последовательно оформлено;

при использовании документа «Операция» неверно указан вид операции;

учетная политика организации некорректно настроена.

В КУДиР возможно внесение записей в ручном режиме. В этом случае используется документ «Записи книги доходов и расходов», который расположен на вкладке меню «Операции», раздел «УСН».

Для наглядного примера создадим приходный кассовый ордер на поступление наличных в кассу вручную и сформируем книгу:

Видим наличие записи в КУДиР, значит операция оформлена верно.

Для организаций, работающих по упрощенной системе налогообложения, в программе реализована возможность автоматического заполнения Книги Учета Доходов и Расходов () на основании первичных документов. Помимо автоматического заполнения в программе также существует возможность заполнить отчет вручную.

Важно знать, что при составлении отчета используются данные «Книга учета доходов и расходов (Раздел I, II,III,IV)» — для каждого раздела обособленно.

Для организаций, где налоговая база определяется по формуле доходы минус расходы, напомним, что порядок признания расходов определяется в регистре , на закладке УСН:

Учет доходов

Таким образом, если, например, мы отражаем в программе организации, то доход автоматически отражается в КУДиР.

Пример 1:

Для составления Книги Учета Доходов и Расходов в форме отчета необходимо перейти в меню Отчеты – УСН – Книга доходов и расходов УСН :

Учет расходов

Что касается расходов: в первую очередь здесь необходимо помнить о порядке признания расходов (настройка учетной политики).

Получите 267 видеоуроков по 1С бесплатно:

Пример 2.

Как видим, столбец 5 «Расходы, учитываемые при исчислении налоговой базы» пуст. При этом помним, что согласно порядку признания расхода прежде, чем будет признан расход в виде оплаты поставщику, должна быть произведена поставка.

Как видим, в КУДиР была включена стоимость поступившего товара. Входной НДС при этом выведен отдельной строкой.

Пример 3.

Что будет, если из предыдущего примера будет исключена предоплата?

В данном примере мы в очередной раз видим, что запись в Книге Учета Доходов и Расходов появляется только в случае соблюдения последовательности признания расходов.

Что делать, если запись не попадает в КУДиР или книга не заполняется?

Помимо приведенного выше алгоритма работы программы, следует также заметить, что последовательность проведения документов тоже играет роль. То есть если в первую очередь в системе была отражена поставка, а затем оплата «задним числом», то требуется , например, чтобы запись появилась в КУДиР (это касается только несоблюдения последовательности внесения документов в систему либо корректировки сумм документов).

Если говорить об основных средствах и нематериальных активах, то соответствующие записи появятся в КУДиР только после или .

Похожие статьи