», декабрь 2017

Настраиваем удержания в «1С:Зарплата и 8», ред. 3.1, будь то алименты, штрафы или выплаты за кредит.

Как удержать алименты

Удержания из заработной платы отличаются большим разнообразием, но условно их можно разделить на несколько видов:

обязательные удержания, к которым относятся алименты, удержания по исполнительным листам (штрафы) и т.д.;

по инициативе работодателя, штрафы за нарушение ПДД и т.д.;

по инициативе сотрудника, например, удержание в счет погашения кредита.

Для начала рассмотрим, как удержать алименты в «1С:Зарплата и управление персоналом 8», ред. 3.1.

Если родители не выполняют обязательства по содержанию детей, то денежные средства взыскиваются с родителей в судебном порядке. В свою очередь работодатель обязан каждый месяц удерживать алименты из зарплаты сотрудника и уплачивать лицу, получающему алименты, не позднее чем в трехдневный срок со дня выплаты заработной платы должнику.

Организация получила исполнительные документы, и в системе формируем следующие действия.

Для начала выполняем настройку системы: переходим в раздел «Настройка» – «Расчет зарплаты» – «Настройка состава начислений и удержаний» – «Удержания» – устанавливаем флаг «Удержания по исполнительным листам».

Регистрируем условия исполнительного листа в документе «Исполнительный лист», который располагается в закладке « Зарплата» – « Удержания».

В исполнительном листе указываем сотрудника, с которого требуется удержать алименты, период удержания, получателя и его адрес, способ расчета. Способы расчета могут быть следующими

Процент, если в исполнительном документе указано удерживать алименты процентом.

Фиксированная сумма.

Доля, если расчет аналогичен расчету процентом, однако позволяет при расчете избежать погрешностей из-за округления (например, 1/3 вместо 33,33%).

Денежный перевод через платежного агента заполняют, если удержанная с сотрудника сумма будет перечислена получателю при помощи платежного агента: банка или почты.

Само удержание производится в документе «» при исчислении заработной платы. Далее выплата дохода происходит уже без учета сумм по исполнительным листам.

Штрафы за нарушение ПДД

Организация может уплатить штраф за нарушение правил дорожного движения (ПДД) и удержать сумму из зарплаты сотрудника согласно ст. 138, 238, 248 ТК РФ.

Для этого в «1С:Зарплата и управление персоналом 8», ред. 3.1, создаем новое удержание. Переходим в «Настройка» – «Удержания». В справочнике создаем новый элемент. В нем указываем: «Наименование» – «Штрафы ПДД». Назначением удержания выбираем «Удержание в счет расчетов по прочим операциям »; «Расчет и показатели » – результат вводится фиксированной суммой; «Вид операции по зарплате» – «Возмещение ущерба».

Сумму полученного штрафа вводим при помощи специального документа «Удержание по прочим операциям », который располагается в «Зарплата» – «Удержания». В новом документе указываем организацию, сотрудника, период удержания, размер удержания.

В конце месяца рассчитываем зарплату при помощи документа «Начисление зарплаты и взносов », где на вкладке «Удержания » автоматически попадает удержания по ПДД. Для отражения проводок обязательно регистрируем «Отражение зарплаты в бухучете ».

Обратите внимание: проводки, выгружаемые в бухгалтерскую программу, формируются автоматически по дебету и кредиту 73.02 .

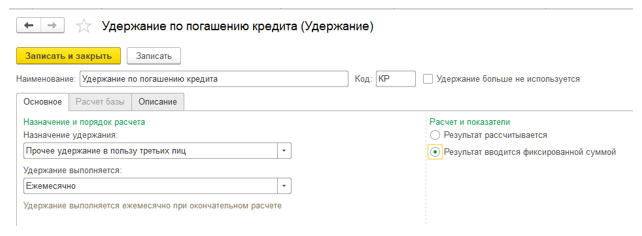

Удержание в счет погашения кредита

По заявлению сотрудника организация может уменьшать заработок в счет перечислений другим организациям, например, выплата по кредиту сотрудника.

В первую очередь настраиваем систему: создаем новый элемент в справочнике «Удержания ». Заполняем новый элемент: «Наименование» – «Удержание по погашению кредита»; «Назначение удержания» – «Прочее удержание в пользу третьих лиц», «Удержание выполняется» – « Ежемесячно», «Расчет и показатели» – «Результат вводится фиксированной суммой».

При этом удержание достаточно создать один раз, далее применять для всех сотрудников.

Затем регистрируем условия удержания в документе «Постоянное удержание в пользу третьих лиц » («Зарплата» – «Удержания»). Выбираем сотрудника, в строке «Удержание » – созданное ранее удержание. Далее устанавливаем переключатель на «Начать новое удержание» , определяем период, в строке «Контрагент» выбираем получателя – банк. В табличную часть документа подбираем сотрудника и указываем сумму, поскольку при создании удержания указали, что результат - это фиксированная сумма.

В момент исчисления зарплаты за месяц система удержит у сотрудника указанные суммы. При выгрузке в «1С:Бухгалтерию 8» сформируются проводки по дебету и кредиту 76.49 .

Проверку удержанных сумм можно произвести через зарплатные отчеты: расчетный лист, анализ зарплаты и так далее.

Настраиваем удержания в «1С:Зарплата и управление персоналом 8», ред. 3.1, будь то алименты, штрафы или выплаты за кредит.

Как удержать алименты

Удержания из заработной платы отличаются большим разнообразием, но условно их можно разделить на несколько видов:- обязательные удержания, к которым относятся алименты, удержания по исполнительным листам (штрафы) и т.д.;

- по инициативе работодателя, штрафы за нарушение ПДД и т.д.;

- по инициативе сотрудника, например, удержание в счет погашения кредита.

Если родители не выполняют обязательства по содержанию детей, то денежные средства взыскиваются с родителей в судебном порядке. В свою очередь работодатель обязан каждый месяц удерживать алименты из зарплаты сотрудника и уплачивать лицу, получающему алименты, не позднее чем в трехдневный срок со дня выплаты заработной платы должнику.

Организация получила исполнительные документы, и в системе формируем следующие действия.

Для начала выполняем настройку системы: переходим в раздел «Настройка» - «Расчет зарплаты» - «Настройка состава начислений и удержаний» - «Удержания» - устанавливаем флаг «Удержания по исполнительным листам».

Регистрируем условия исполнительного листа в документе «Исполнительный лист», который располагается в закладке «Зарплата» - «Удержания».

В исполнительном листе указываем сотрудника, с которого требуется удержать алименты, период удержания, получателя и его адрес, способ расчета. Способы расчета могут быть следующими

- Процент, если в исполнительном документе указано удерживать алименты процентом.

- Фиксированная сумма.

- Доля, если расчет аналогичен расчету процентом, однако позволяет при расчете избежать погрешностей из-за округления (например, 1/3 вместо 33,33%).

Само удержание производится в документе «» при исчислении заработной платы. Далее выплата дохода происходит уже без учета сумм по исполнительным листам.

Штрафы за нарушение ПДД

Организация может уплатить штраф за нарушение правил дорожного движения (ПДД) и удержать сумму из зарплаты сотрудника согласно ст. 138, 238, 248 ТК РФ.Для этого в «1С:Зарплата и управление персоналом 8», ред. 3.1, создаем новое удержание. Переходим в «Настройка» - «Удержания». В справочнике создаем новый элемент. В нем указываем: «Наименование» - «Штрафы ПДД». Назначением удержания выбираем «Удержание в счет расчетов по прочим операциям »; «Расчет и показатели » - результат вводится фиксированной суммой; «Вид операции по зарплате» - «Возмещение ущерба».

Сумму полученного штрафа вводим при помощи специального документа «Удержание по прочим операциям », который располагается в «Зарплата» - «Удержания». В новом документе указываем организацию, сотрудника, период удержания, размер удержания.

В конце месяца рассчитываем зарплату при помощи документа «Начисление зарплаты и взносов », где на вкладке «Удержания » автоматически попадает удержания по ПДД. Для отражения проводок обязательно регистрируем «Отражение зарплаты в бухучете ».

Обратите внимание: проводки, выгружаемые в бухгалтерскую программу, формируются автоматически по дебету 70 и кредиту 73.02.

Удержание в счет погашения кредита

По заявлению сотрудника организация может уменьшать заработок в счет перечислений другим организациям, например, выплата по кредиту сотрудника.В первую очередь настраиваем систему: создаем новый элемент в справочнике «Удержания ». Заполняем новый элемент: «Наименование» - «Удержание по погашению кредита»; «Назначение удержания» - «Прочее удержание в пользу третьих лиц», «Удержание выполняется» - « Ежемесячно», «Расчет и показатели» - «Результат вводится фиксированной суммой».

При этом удержание достаточно создать один раз, далее применять для всех сотрудников.

Затем регистрируем условия удержания в документе «Постоянное удержание в пользу третьих лиц » («Зарплата» - «Удержания»). Выбираем сотрудника, в строке «Удержание » - созданное ранее удержание. Далее устанавливаем переключатель на «Начать новое удержание» , определяем период, в строке «Контрагент» выбираем получателя - банк. В табличную часть документа подбираем сотрудника и указываем сумму, поскольку при создании удержания указали, что результат — это фиксированная сумма.

В момент исчисления зарплаты за месяц система удержит у сотрудника указанные суммы. При выгрузке в «1С:Бухгалтерию 8» сформируются проводки по дебету 70 и кредиту 76.49.

Проверку удержанных сумм можно произвести через зарплатные отчеты: расчетный лист, анализ зарплаты и так далее.

Иногда происходят ситуации, при которых необходимо удержать некоторые суммы из заработной платы сотрудника. В одной из прошлых статей мы уже рассматривали Удержание по исполнительному листу в 1С: Бухгалтерии предприятия 8 редакции 3.0 . В этой статье мы рассмотрим, как работать с иными видами удержаний: задолженность по подотчетным суммам, членские профсоюзные взносы и стоимость испорченных материальных ценностей (брак при изготовлении продукции).

Чем же эти удержания принципиально отличаются от удержаний по исполнительному листу, рассмотренных ранее? Дело в том, что учет таких операций не автоматизирован в программе 1С: Бухгалтерия предприятия 8 и поэтому вызывает достаточно много вопросов у пользователей.

Но прежде, чем мы начнем разбираться с отражением данных ситуаций в программе, хочу вам напомнить, что согласно статье 138 Трудового Кодекса РФ размер удержаний по инициативе работодателя не должен превышать 20 % от суммы заработной платы работника. Поэтому если сумма удержаний превышает максимально возможную, то остаток удерживается в следующем месяце.

Итак, давайте рассмотрим, как отразить в программе каждый из трех перечисленных случаев.

1. Удержание задолженности по подотчётным суммам

Допустим, сотрудник не отчитался полностью по суммам, выданным под отчет и не вернул остаток задолженности. Принято решение удержать указанную сумму из его заработной платы.

В первую очередь, нам необходимо добавить новый Вид расчета

. Для этого открываем раздел «Зарплата и кадры», «Справочники и настройки», «Удержания»

Щелкаем по кнопке «Создать» и заполняем:

- наименование

- код вида расчета, который должен быть уникальным, то есть не должен повторяться.

Поле «Категория удержания» в нашем случае не заполняется, так как для вида расчета «Удержание подотчетных сумм» в списке отсутствует подходящая категория.

Записываем и закрываем.

Далее создаём документ «Начисление зарплаты». Открываем раздел «Зарплата и кадры», «Зарплата», «Все начисления». После автоматического заполнения данного документа, переходим на закладку «Удержания», нажимаем кнопку «Добавить» и заполняем:

- ФИО сотрудника

- вид расчета

- сумму удержания

- получателя удержаний

Но если мы проведем документ, то заметим такую особенность: проводки для данного удержания документ автоматически не сформировал. Для регистрации данного факта в бухгалтерском учете необходимо дополнительно воспользоваться документом «Операция» (раздел «Операции», «Бухгалтерский учет», «Операции, введенные вручную»).

Добавляем проводку Дт счета 70 Кт счета 71.01 «Расчеты с подотчетными лицами»

Для чего же тогда нужно было добавлять данное удержание в документ начисления заработной платы, если проводки все равно приходится формировать вручную? А делать это нужно для того, чтобы данная сумма была отражена в расчетной ведомости и расчетном листке, а также учитывалась при определении суммы к выплате. Сформируем расчетный листок (раздел «Зарплата и кадры», «Зарплата», «Отчеты по зарплате», «Расчетный листок») и проверим удержанную сумму.

2. Удержание членских профсоюзных взносов

Снова начинаем с настройки вида расчета. Как и в первом случае, заполняем наименование и код вида расчета. Только теперь выбираем категорию удержания «Профсоюзные взносы», т.к. она присутствует в списке.

Записываем и закрываем.

Создаём документ «Начисление зарплаты», заполняем и по кнопке «Добавить» на вкладке «Удержания» вводим необходимую информацию, выбирая созданный вид расчета.

Далее регистрируем сумму удержания в бухгалтерском учете при помощи документа «Операции, введенные вручную». Создаём проводку по Дт счета 70 Кт счета 76.49 «Расчеты по прочим удержаниям из зарплаты работников»

Для проверки сформируем расчетный листок, сумма удержания должна быть отражена в разделе Удержано .

3. Удержание за брак.

Рассмотрим пример, когда сотрудник организации ООО «Максима» изготовил деталь с дефектом, исправить который нет возможности, и мы должны удержать из его зарплаты стоимость испорченных материальных ценностей.

Так же, как и в предыдущих случаях, начинаем с настройки вида расчета. Категорию удержания не заполняем.

Теперь заполняем документ «Начисление зарплаты», добавляем информацию о нашем удержании на соответствующую вкладку.

По ссылке в нижнем левом углу можем посмотреть и распечатать Расчетный листок

Регистрируем сумму удержания в бухучете, заполняя документ «Операции, введенные вручную». Создаем проводку Дт 70 Кт 73.02 «Расчеты по возмещению материального ущерба».

Как вы могли заметить, отражение всех трех ситуаций в программе примерно одинаково, отличаются лишь проводки, которые необходимо сформировать вручную. Этим же алгоритмом действий вы можете воспользоваться и при создании каких-то других удержаний, необходимость в которых есть в вашей организации.

Чем договор займа отличается от договора ссуды или кредитного, и как правильно оформить выдачу денег в долг сотруднику в программе «1С:Зарплата и управление персоналом 8» ред. 2.5, мы писали ранее . В этом материале читайте подробные рекомендации экспертов 1С по учету займов в программе «1С:Зарплата и управление персоналом 8» (ред. 3.0).

Оформление договора займа

Порядок выдачи и погашения займа определяется в договоре займе между сотрудником и организацией (ст. 807 ГК РФ). В соответствии со статьей 807 ГК РФ при заключении договора займа организация передает в собственность работнику деньги, а он обязуется возвратить организации сумму займа. Договор займа считается заключенным с момента передачи денег.

В программе «1С:Зарплата и управление персоналом 8» ред. 3.0 для оформления займа есть форма с аналогичным названием - Договор займа сотруднику . Этим документом настраивается расчет материальной выгоды, учет выдачи и погашения займа.

Создать его можно в меню Зарплата -> Займы сотрудникам выбрав из выпадающего меню пункт Договор Займа сотруднику . Система учета займов доступна в программе, если при Начальной настройке программы установлен флаг Использовать займы сотрудников .

Документ Договор Займа сотруднику состоит из двух частей - Выдача займа и Погашение займа (рис. 1).

Выдача займа

Способ выдачи займа. Заем может быть выдан одним из двух способов Единовременно или Несколькими траншами . Чтобы отразить способ выдачи займа, нужно установить переключатель в соответствующее положение. При единовременной выдаче нужно указать сумму займа. Если на момент формирования этого документа заем сотруднику уже полностью выдан, то зарегистрировать факт и дату выдачи можно непосредственно в этом документе, установив флаг Заем по договору выдан полностью и заполнив поле Дата выдачи . В случае, когда выдача займа производится после проведения документа, можно Выдать заем непосредственно из формы документа Договор Займа сотруднику , перейдя по одноименной гиперссылке. При этом автоматически будет создан документ Выдача займа сотруднику , в котором будет заполнено полеДоговор займа . Кроме того, Создать документ Выдача займа сотруднику можно, выбрав одноименный пункт меню. Тогда в документе Выдача займа сотруднику надо указать ссылку на документ - договор. При выборе способа выдачи Несколькими траншами в форме документа появляется возможность в таблице указать месяцы выдачи и размеры траншей. Каждому траншу должен соответствовать документ Выдача займа сотруднику , указывающий дату выдачи займа, так как день выдачи займа влияет на расчет материальной выгоды.

После проведения документа Выдача займа сотруднику , документ Договор Займа сотруднику становится недоступен для редактирования. Все изменения, которые нужно внести следует считать Изменениями условий договора займа . В одноименном документе следует указать ссылку на договор, условия которого изменяются, и дату вступления изменений в силу (рис. 2).

Срок выдачи займа. Срок выдачи займа можно указать двумя способами. Первый - установить количество месяцев в поле На срок , начиная с месяца, указанного в поле С . При этом месяц в поле По устанавливается автоматически. Второй способ - указать период С - По , тогда количество месяцев в поле На срок рассчитается автоматически.

В поле Ставка нужно установить годовую процентную ставку по займу.

Форма расчетов. Форма расчетов может быть Наличная и Безналичная . При переносе данных из предыдущих версий Форма расчетов по умолчанию считается Наличной .

Это поле должно быть обязательно заполнено для выполнения синхронизации с программой «1С:Бухгалтерия 8» ред. 3.0.

Погашение займа. После установки флага Заем был ранее частично погашен становятся доступными для заполнения поля: Дата погашения , Сумма и Проценты . Сотрудник согласно договору может возвращать заем или ежемесячно или единовременно. Переключателем следует установить один из двух вариантов В течении срока (ежемесячными платежами) или .

Ежемесячное погашение. При ежемесячном погашении возможны различные типы платежей: Дифференцированные, Аннуитетные, Только проценты (заем в конце срока), Только заем, (проценты в конце срока) .

Типы платежей при ежемесячном погашении займа. Дифференцированные платежи представляют собой непостоянную сумму. Проценты начисляются ежемесячно на остаток долга по займу, а основной долг погашается фиксированными долями, рассчитанными как частное от деления суммы кредита на количество месяцев кредитования.

Аннуитетные платежи представляют собой фиксированные из месяца в месяц платежи, сумма которых состоит из части основного долга и процентов, начисленных на остаток долга по кредиту.

Смысл двух других типов платежей понятен из названия.

Если ежемесячно выплачиваются только проценты, а основной долг погашается в конце срока, то проценты рассчитываются пропорционально дням в месяце.

Если ежемесячно выплачивается основной долг, а проценты в конце срока, то, как и при аннуитетном платеже, основной долг ежемесячно погашается фиксированной суммой, полученной делением всей суммы основного долга на количество месяцев.

Размер погашения основного долга рассчитывается в зависимости от выбранного типа платежа и точная сумма указывается только при аннуитетном платеже (в остальных случаях в момент составления договора размер ежемесячного платежа определяется приблизительно).

Чтобы увидеть суммы платежа нужно воспользоваться отчетом График погашения займа , который можно получить, нажав на кнопку Печать .

Пример 1

Заем выдан единовременно в размере 200 000 рублей на срок 10 месяцев в мае 2015 года с годовой процентной ставкой 5 % . Погашение займа предусмотрено в течение всего срока ежемесячными платежами.

Сформируем графики погашения займа для разных типов платежей при прочих равных условиях:

Отсрочка платежа при ежемесячном погашении. При погашении займа ежемесячными платежами в программе предусмотрена возможность отсрочки платежей. Если установить флаг Предоставляется отсрочка до и указать месяц, то удержания начнутся с указанного месяца. Понятно, что отсрочка начала платежа приведет к увеличению ежемесячного платежа. При этом если установить Ограничение платежа , срок на который предоставлен заем, автоматически пересчитается и продлится.

Погашение займа единовременно по окончании срока. Если погашение займа по договору предусмотрено По окончании срока (единовременно сумма и проценты) , то типы ежемесячных платежей, отсрочка и ограничение платежа после отсрочки не устанавливаются, поэтому недоступны для редактирования

Материальная выгода и НДФЛ. Материальная выгода возникает, когда процент по займу в рублях меньше 2/3 ставки рефинансирования ЦБР (пп. 1 п. 2 ст. 212 НК). В программе «1С:Зарплата и управление персоналом 8» ред.3.0 Ставка рефинансирования ЦБ хранится в одноименном регистре сведений.

С 14.09.2012 ставка равна 8,25 %, то есть 2/3 ставки - это 5,5 %.

Таким образом, если годовая процентная ставка по займу будет меньше 5,5 %, у сотрудника возникнет материальная выгода. При получении работником беспроцентного займа материальная выгода также возникает (письмо ФНС от 20.12.2011 №ЕД-3-3/4211@).

Материальная выгода образуется в день, когда сотрудник оплачивает проценты по договору (пп. 3 п. 1 ст. 223 НК).

Обычно они удерживаются из его заработной платы. Если сотрудник не платит проценты по договору, материальная выгода рассчитывается в момент погашения основного долга. Материальная выгода облагается НДФЛ по ставке 35 %.

Материальная выгода рассчитывается автоматически. Но она не всегда облагается НДФЛ. При наличии у сотрудника права на имущественный вычет (справка из налоговой), материальная выгода освобождается от налогообложения наравне с другими доходами. В этом случае нужно снять флаг Материальная выгода облагается НДФЛ , установленный по умолчанию.

Документ Погашение займа сотруднику. Регулярное плановое погашение займа согласно графику отражается в документе Начисление зарплаты на закладке Займы . Здесь же рассчитывается материальная выгода и НДФЛ (рис. 7).

Документ Погашение займа сотруднику предназначен для регистрации внепланового возврата сотрудником части займа. При заполнении этого документа следует обратить внимание на подсказку к полю Сумма . В ней отражена задолженность по основному долгу и процентам на дату создания документа.

Несмотря на то, что погашение задолженности вносится одной суммой, учитывается и отражается в Отчете о погашении займа она раздельно по основному долгу и по процентам (рис. 9).

Пример 2

Из Отчета о погашении займа (рис. 9) видно, что 53 575,34 руб. пошли на погашение основного займа и 1 424,66 руб. на погашение процентов.

Подробнее смотрите видеоролик, который выполнен в «1С:Зарплате и управлении персоналом 8» (релиз 3.0.22.188) -

Оставьте свое имя и номер телефона, оператор свяжется с Вами в рабочее время в течение 2 часов.

Москва Санкт-Петербург Самара

Некоторые организации-работодатели предоставляют своим сотрудникам займы на различные цели- от покупки и строительства жилья до других неотложных нужд. Каждая фирма составляет локальный договор, в котором описаны условия конкретного займа определенному сотруднику. Общий порядок заимствования регулируется статьей 42 ГК РФ.

Такие сделки в обязательном порядке отражаются в бухгалтерском учете и внедрение 1С Управление торговлей будет сопровождаться внесением данных обо всех выданных работникам компании займах. Также при погашении обязательств эти операции отображаются в программе 1С.

Как в 1С вносятся данные об удержаниях в счет возврата займов?

Первоначально нужно программу 1С Зарплата и кадры купить , чтобы создать в ней документ – договор займа с сотрудником. Оформляется он в разделе «Первичные документы» в меню «Расчет зарплаты» программы 1С: ЗУП 8.3.Заполняется форма договора в соответствии со всеми условиями заимствования, а потом можно вывести печатную форму этого договора займа в бумажном варианте.

Здесь же можно отслеживать процесс погашения задолженности и просматривать отчет о процессе выплат по обязательствам.

При ежемесячном начислении заработной платы в соответствующем документе будет рассчитываться сумма удержания в счет погашения обязательств по займу – для погашения основной части долга и процентов по нему. Нужно лишь проверить заполнение этого документа и корректность всех записей, а при необходимости внести недостающие данные и рассчитать результат.

Суммы, которые пошли в погашение займа, отображаются в регламентированном учете и просмотреть информацию о них можно в подразделе «Учет зарплаты» меню «Расчет зарплаты по организациям».

Если же деньги в погашение займа сотрудник вносит наличными в кассу, а не просто они списываются из его зарплаты, то оформляется следующий документ – приходный кассовый ордер – для регистрации этой операции.

Договор займа сотруднику может содержать условие о начислении и выплате процентов – ежемесячно, раз в квартал или сразу в конце срока погашения долга всей суммой. Но в соответствии с Гражданским кодексом организация может предоставлять работнику заем и без процентов и платы за использование средств. Размер платежа в погашения обычно назначается в фиксированной сумме на весь срок возврата займа с учетом процентов при их наличии.

Похожие статьи